ROA и ROE банков немного уменьшилась, однако все ещё остается довольно высокой, передает LS.

По данным АРРФР , за январь-сентябрь 2025 года чистая прибыль банков составила 2,1 трлн тенге, что на 10,6% больше по сравнению с этим же периодом 2024 года.

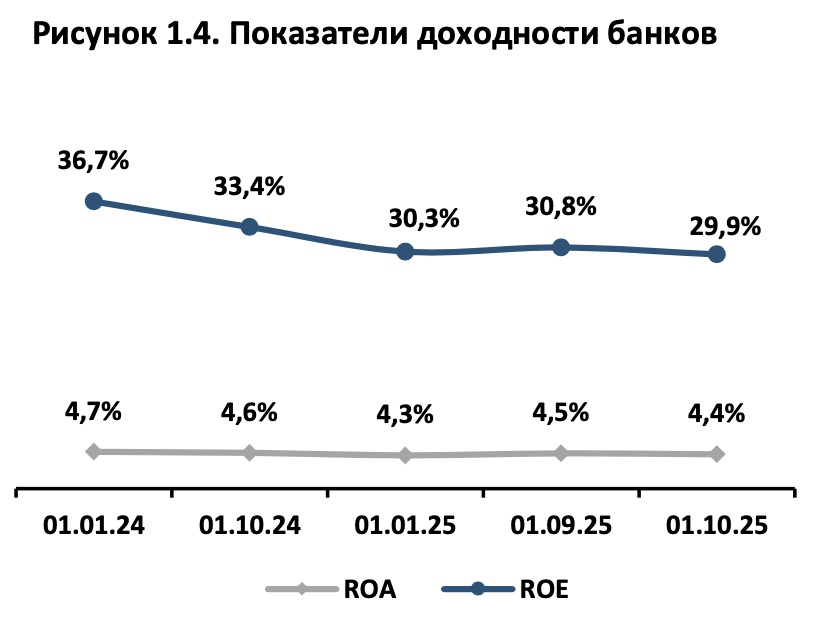

При этом рентабельность банковских активов (ROA) на 1 октября 2025 года составила 4,4% (на начало сентября – 4,5%), рентабельность капитала (ROE) – 29,9% (на 30,8% соответственно).

Совокупные активы банковского сектора на начало октября немного превысили 67 трлн тенге. С начала 2025 года рост составил 8,9%, в основном за счёт роста ссудного портфеля.

Ранее в беседе с LS директор по стратегии "Финама" Ярослав Кабаков рассказал, что по ряду ключевых показателей казахстанские банки в 2024-2025 годах выглядели заметно более прибыльными, чем финструктуры многих развитых стран. Чистая прибыль сектора в 2024 году составила примерно 2,55 трлн тенге, рентабельность капитала (ROE) достигала десятков процентов. По его словам, это объясняется сочетанием высокой маржи по кредитам и пассивам, доходов от размещения средств и операций с высокодоходными, но низкорисковыми инструментами, а также структурой спроса на кредит.

"Казахстанские банки получают основную прибыль за счёт высокой чистой процентной маржи, доходов от размещения ликвидности, комиссионных и операционных доходов, а также торговых и валютных операций. На развитых рынках, таких как США, крупную долю прибыли дают процентный доход, инвестиционный банкинг, торговля и управление активами. В Китае госбанки получают доход преимущественно от кредитования и процентной маржи, коммерческие БВУ – от маржи, комиссий и торговых операций. В Европе источники прибыли схожи, но рост стоимости риска и регулирование сдерживают рентабельность. В Казахстане доля прибыли от процентной маржи и размещения ликвидности выше, чем от масштабного кредитования экономики", – отметил эксперт.

Напомним, в недавнем послании народу президент Касым-Жомарт Токаев отметил, что в Казахстане банковские активы и капитал в среднем в несколько раз прибыльнее, чем в развитых странах. Это обусловлено тем, что отечественным БВУ выгоднее вкладываться в низкорисковые инструменты, чем в кредитование экономики.